Selon l’art. 69a. du code civil, toute association doit tenir des comptes et cette

responsabilité revient au comité. La comptabilité est un moyen de gestion quasi indispensable au bon fonctionnement de toute association.

Les comptes sont nécessaires pour :

- rendre des comptes à l’assemblée générale, lorsque les statuts le prévoient.

- remplir la déclaration d’impôts de l’association et justifier du caractère non lucratif des activités.

- solliciter des subventions, des dons ou des prêts.

Ils sont aussi utiles pour :

- connaître en permanence les disponibilités financières de l’association

- décider de la façon d’équilibrer un budget, de développer une activité, de financer un achat

- contrôler les résultats, évaluer le coût réel d’une activité

- informer les membres, etc.

Quels documents établir ?

Pour les petites associations, ou dont les mouvements de fonds sont peu importants, une comptabilité simple type “carnet du lait” peut s’avérer suffisante. Il s’agit d’un tableau comprenant pour chaque transaction financière une ligne avec la date de la transaction, le montant dans la colonne recette ou dépense, le nom du compte (frais admin, loyer, caisse, vente billets etc.) et une description détaillée. Un total est tiré au bas du tableau (mensuel ou annuel…), c’est le “résultat”.

Pour les associations dont les mouvements de fonds sont plus importants, une comptabilité sera composée d’un livre comptable, d’un compte d’exploitation et d’un bilan. Elle peut être menée en partie simple ou double.

Ces associations peuvent aussi établir un budget qui exprime, sous la forme de comptes prévisionnels, les objectifs chiffrés de l’association. Une page spécifique est dédiée à celui-ci.

Le guide suivant de SwissAccounting expose de manière détaillée les exigences légales en termes de comptabilité pour les associations, n’hésitez pas à parcourir le chapitre 2 à ce sujet !

Quel outil utiliser ?

Pour une comptabilité simple type “carnet du lait”, un tableur type “Excel” fera l’affaire. Autrement, il existe une multitude de logiciels de comptabilité, mais il est essentiel de prendre un logiciel qui intègre le plan comptable suisse. Certaines entreprises proposent des modèles de fichiers Excel assez aboutis, mais adaptables à votre situation. Vous trouverez un modèle gratuit et une liste d’autres outils sur cette page de notre site.

N’hésitez pas à nous contacter pour plus d’information à ce sujet.

Le Livre comptable

C’est le document de base de votre comptabilité, souvent appelé « Livre Recettes-Dépenses », « Livre de Caisse » ou encore « Grand livre ». Quels que soient les outils utilisés (tableur, logiciel de comptabilité ou « papier »), ce document doit vous permettre de saisir chaque transaction. Un exemple de livre comptable vous est présenté ici :

Quelques principes à retenir pour le livre comptable

Prévoir de conserver et de classer tous les documents comptables: quittances, relevés bancaires, factures, bail à loyer, contrats de travail, toute pièce prouvant le bien-fondé d’une écriture comptable.

Utiliser plusieurs dossiers :

— un dossier « cotisations », pour suivre la rentrée des cotisations et classer les reçus ;

— un dossier « factures d’achats à payer »

— un dossier « factures d’achats acquittées » ;

— un dossier « notes de frais », numérotées, sans oublier leurs justificatifs ;

— un dossier contenant les relevés de compte bancaire ;

— un dossier « factures émises » ;

— un dossier « factures émises payées ».

Prendre l’habitude d’enregistrer immédiatement dans le livre comptable toutes les dépenses et les recettes.

A la fin de chaque mois (ou de chaque année), arrêter le solde et l’inscrire sur la ligne « report à nouveau », au début de l’exercice (ou du mois) suivant (en recettes si c’est un excédent, en dépenses si c’est un déficit).

Il est possible de se contenter d’un simple enregistrement des opérations sur deux colonnes, « recettes » et « dépenses », surtout si elles sont très peu nombreuses. Il est toutefois utile de ventiler les recettes et les dépenses, dès le départ, en fonction de leur nature ou des activités concernées (colonne « Compte »). Ainsi, le travail de présentation des comptes en fin d’année est facilité, de même que la gestion de chaque activité. L’établissement du plan comptable (des différents comptes) demande du temps et de la réflexion !

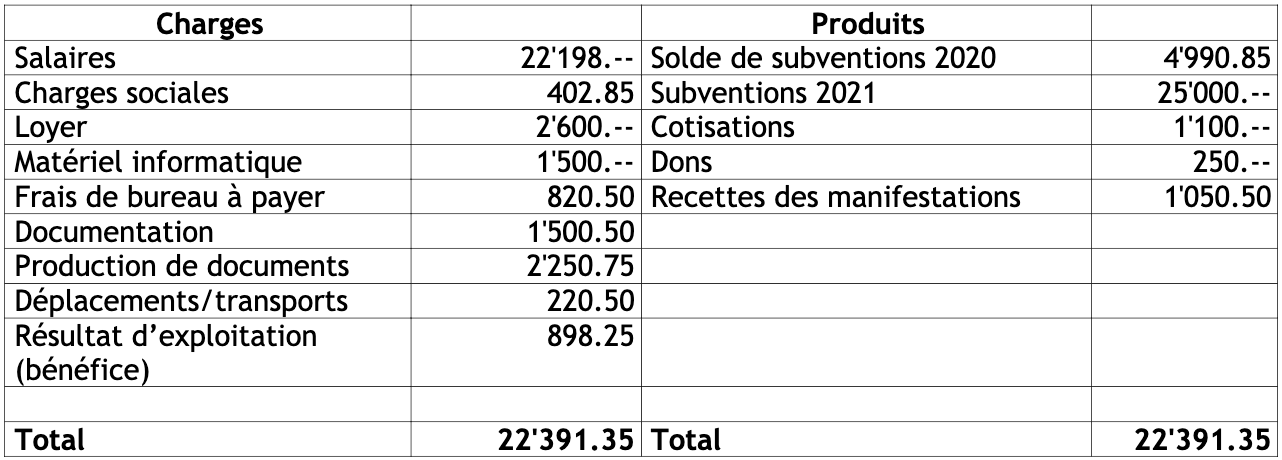

Le Compte d’exploitation (ou Compte de résultat).

Le Compte d’exploitation regroupe les différents comptes (les soldes de chaque compte) du livre comptable. Il est donc constitué de charges (ou dépenses) et de produits (ou recettes) liés au fonctionnement de l’association et en établi la différence, qui constitue le résultat. Cette différence est toujours calculée pour une période donnée, un exercice d’une année généralement, près quoi le compte de résultat est remis à zéro pour la période suivante. Un résultat positif constitue un bénéfice et un résultat négatif une perte sur l’exercice. Voici un exemple:

Quelques principes à retenir (compte d’exploitation)

Pour déterminer la situation financière de l’association à un moment donné (en règle générale à la

fin de l’année civile), il est nécessaire de connaître en particulier :

— l’ensemble des biens matériels (argent, biens mobiliers, matériel, etc.) ; composant le

patrimoine de l’association ;

— l’ensemble des montants dus par des tiers (débiteurs, etc.) ;

— l’ensemble des montants dus à des tiers (créanciers, fournisseurs, etc.).

Pour ce faire, il est nécessaire de procéder à des opérations d’inventaire, en d’autres termes d’établir la liste détaillée des charges et des produits liés à l’association. Pour le classement des produits, on trouve souvent les éléments suivants :

— dons et subventions ;

— cotisations ;

— recettes d’activités ;

— ventes de produits ;

— etc.

Pour le classement des charges, on trouve, en règle générale, les éléments suivants :

— loyer ;

— personnel (salaires et charges sociales) ;

— frais divers de gestion (matériel de bureau, frais postaux, etc.) ;

— frais liés aux prestations et aux tâches de l’association ;

— etc.

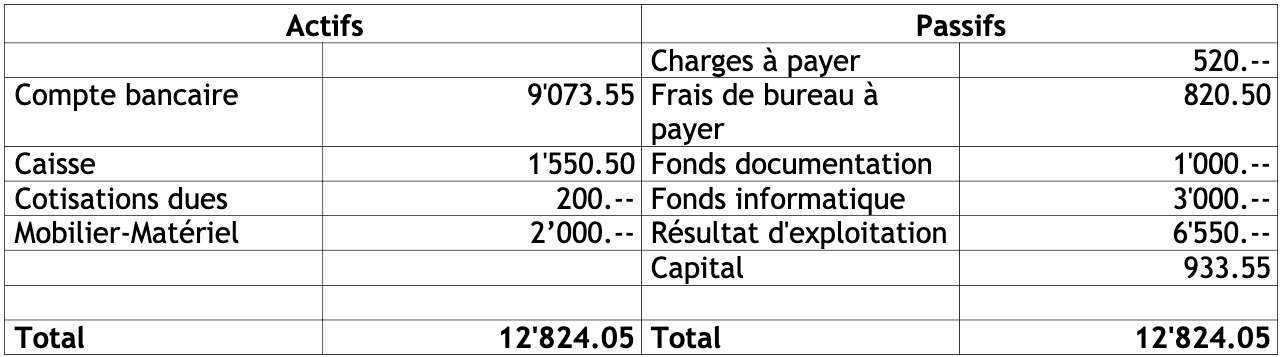

Le Bilan comptable

Le bilan vous indique d’où vient votre argent et où vous le mettez. Pour ce faire, il récapitule les actifs et le passif, reflétant ainsi le patrimoine de votre association à une date donnée (en règle générale à la fin de l’exercice, de l’année fiscale, souvent le 31.12.). Un exemple vous est présenté ci-dessous :

Quelques principes à retenir (bilan)

Le bilan est un tableau récapitulatif des divers inventaires à une date précise. Il comprend deux colonnes distinctes pour les sommes :

– celle de gauche, appelée ACTIF, groupe tous les éléments représentant ce que l’association possède, y compris les droits financiers que l’association a sur les débiteurs ;

– celle de droite, appelée PASSIF, groupe les dettes et les engagements financiers que l’association a pris envers les créanciers.

Le bilan fait apparaître un capital propre ou un découvert.

– lorsque le total de l’actif est plus élevé que celui du passif, il apparaît un excédent d’actif appelé capital.

– le capital figure au bilan au bas du passif.

– lorsque le total du passif est supérieur à celui de l’actif, un découvert apparaît au bilan.

– le découvert s’inscrit alors au-dessous de l’actif. Il représente un excédent des dettes, c’est-à-dire un excédent du passif.

– une fois le capital ou le découvert intégré, le bilan présente deux totaux égaux.